凌鹏:不要动辄“日本”

- 16

- 2023-02-19 21:51:04

- 290

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

荒原投资凌鹏的策略随笔

中国投资界有种深度的“日本症结”,觉得城投和地产都不可维系,中国迟早要重蹈日本失落的30年。关于此点,我有两点看法:

第一,日本是不是真的“失落了30年”?

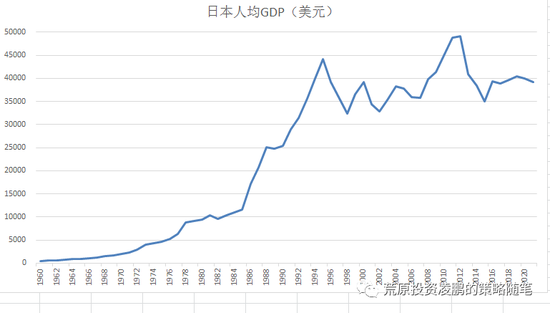

我2006年入行的第一份工作就是研究日本当年的经济和泡沫,这是我的转正报告。在做过深度研究后,我就对主流看法深表怀疑,主流的“失落30年”无非建立在日本过去30年人均GDP徘徊不前的基础上。

这是事实!可问题是人家是在人均GDP4.4万美金的基础上停滞的,彼时美国的人均GDP才2.8万美金,亚洲四小龙、四小虎大多不到2万美金。所以,与其说是日本的经济停滞,还不如说由于国土和人口的限制,日本在上世纪九十年代就已经达到极限,过去30年一直停留在这个高位不断完善。就像马刺主帅波波维奇“批评”勒布朗·詹姆斯“20年没有任何进步,因为他2003年18岁进联盟时候就是“25+5+5的数据,维持了20年”。

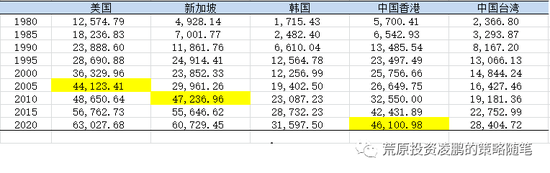

从上表可以看出:美国、新加坡、中国香港达到日本1995年的人均GDP水平的时间分别是2005年、2010年和2020年,韩国和中国台湾至今没有达到,当前中国的人均GDP也不过1.2万美金。

另外,过去30年日本真的毫无进步吗?关于此点详见日本前任央行行长白川方明的自传《动荡的岁月》,白川方明从1972年开始为日本央行服役,共计39年、完整亲历了那年泡沫的产生和陨落。他用详细的数据展示了日本社会过去30年的变化:比如平均劳动时间下降30%、贫富差距缩小、国民幸福感提升、人均寿命增加、教育程度提升、基础科学发展、诺奖人数增加···这些难道不是社会的进步?单纯用人均GDP一个指标是否有失偏颇?

第二,城投和地产真的无解吗?

先说地产。我相信经过过去两年的暴雷,地产的风险已经释放掉很多。中国居民的储蓄率高、房贷抵押杠杆低、房贷衍生程度低,中国不太可能出现美国“次贷危机”的情形,那些整体担心“断贷断供”的人真的有点杞人忧天。

中国地产的风险应该在于开发贷以及由此引发的银行及上下游风险,关于这点确实和当年日本危机前的情况有点类似。但这么一个路人皆知的风险,难道高层不知道吗?实际上,中国高层从2012年就着手排雷。第一步就是撇清地产和银行的关系,从2012年开始中国银行业开发贷的占比不断降低。当然在这个过程中,不能直接给地产断贷,国家鼓励信托和非银给地产房贷、部分替代银行的功能,因此信托业迎来了最好的十年。第二步就是2015年以后通过“供给侧改革”修复中上游行业的资产负债表,恢复其盈利能力。因此,到了2020年中国银行业基本完成不良处理、上中游的资产负债表也修复完成,在这样的底气下才敢对地产下重手。

自2003年以来,中国政府就一直提“房地产调控”,但房价越调越高、泡沫越来越大,难道真的没有有效方法?难道真的找不到问题的症结吗?非也!投鼠忌器尔!对于系统顽疾,不能听之任之,但也不能采取莽夫式的“快刀斩乱麻”,需知“治大国如烹小鲜”。到了2020年,外围的排雷结束了,才对地产下重手,一旦下重手这行业两年就不行了,这次的调控立竿见影。但在它不行的两年,银行的不良率提升了吗?上中游的资产负债表恶化了吗?

时至今日,我认为地产的很多风险已经消去,接下来就交给时间来慢慢消化。不得不说,中国高层在处理这次地产危机中的表现非常漂亮。

接下来谈谈城投,很多人认为地产倒了、接下来就是城投,因为城投的很大部分资金来自“土地财政”。这种说法不无道理,但我们还是应该追本溯源、看看城投的前世今生。在这里,我给大家推荐两本书,分别是吴晓波的《历代经济变革得失》和兰小欢的《置身事内》。

城投起于分税制改革、兴于“四万亿”!中国之所以搞分税制改革还是符合吴晓波书中的框架,历朝历代建国以后都会统一财权、加强中央集权。兰小欢的书中详细记录了当年朱镕基副总理带着财政部长花几个月时间和各省一把手谈判的过程。分税制统一了财权,但也遗留了很多问题,地方发展缺少资金!由于地方政府不能向银行借款、2015年之前也不可以发行债券,所以城投公司应运而生。很多人说城投的效率低、是最差的贷款,这一点有失公允。城投本身就从事类公用事业性质的投资,任何一本经济学教科书都会告诉你“此类项目经济效益差、社会效益强,所以需要政府投资”。

城投和地产不同!其一,城投的泡沫没有地产那么大。中国地产的泡沫巨大,这从很多指标都可以看出,但城投的泡沫没那么大。由于城投替代了政府的职能,所以其负债应该属于政府债务。这一块具体有多大,没有定论,但普遍认为地方债务加中央债务(比如国债)占中国名义GDP的比重少于80%。如果这个数字属实,那中国政府的债务水平是很低的,比美国的150%和日本的250%要低很多。并且中国政府的大部分债务用于建设,不像欧洲那样发债支付工资和养老金。其二,地产泡沫的破灭是政府有意为之,但政府不会任由城投系统性崩溃。这个道理很简单,因为城投本质上是政府信用,除非这个国家要完蛋,否则一定是尽心竭力维持这种信用。因此,城投大概率不会出现过去两年地产的走势。

不断累积的城投负债怎么办?从2015年以后,中国政府就着手解决该事,比如允许省级政府发债,进行债务置换、再比如提升城投公司的经营效率、再比如实施问责,打击腐败、杜绝浪费···其实,实在不行印钱就可以了!

中国政府的货币政策很克制,很多在国际上通用多年的方法在中国都明令禁止。我记得读大学时,学界和政界热切讨论要不要“赤字财政”,朱镕基总理由于发了很多国债被称为“赤字总理”。实际上,凯恩斯主义和赤字财政在上个世纪四十年代就已经大行其道,在国外普通的不能再普通。

同样的道理,我看伯南克的《21世纪货币政策》,全书都在为MMT(现代货币理论)辩护。在我看来,MMT的主旨就是财政赤字货币化,这个在传统货币银行学中是违法的,但现如今在西方主流国家普遍使用。在美国,央行非常购买国债和地方政府债务,必要时候还可以购买一些大型公司的债务。因此,只要中国政府改变观念、类似上世纪90年代一样,中国的债务问题就还有很大空间。

至于这会不会引发通胀问题?在DALIO的《债务危机》中他详述了解决债务危机的四种手段,其中一条就是印钱并引发通胀、全民承担通胀税。只要不是外债、只要不引发恶性通胀、只要政权不会崩溃就没有问题。实际上,城投肯定有浪费、也难免有腐败,但绝大部分的城投都用于公用事业、改善社会福祉。全民既然享受了福利,那一起交点通胀税又有何不可?

行文至此,肯定会有很多人留言辱骂,觉得我为高层唱赞歌。其实发表这些言论的人大多没做过深度研究、不太客观,我年轻的时候也这样。一方面享受着盛世带来的福利、另一方面总喜欢说点厥词,似乎不这样就显得没有文化。

最近在看林毅夫的《新结构经济学》,这本书对初学者可能有点晦涩,但由于其脱胎于《中国的奇迹》,而我20年前在学校亲口听林老师讲解过这本书,所以如今读《新结构经济学》倍感亲切。

在书的序言《我的探索》中,林老师亲承“他1987年学成归来,向高层提了很多建言,没一个被采纳,而高层采取的政策恰恰是西方主流经济学最反对的”。林老师一开始很纳闷,但多年观察下来,事实摆在眼前,那些全盘接纳“华盛顿共识”的国家诸如俄罗斯陷入了困境、而中国的奇迹却不断延续。因此,他从客观和事实的角度出发,不断求索、提出新结构经济学。

有经济学家骂林老师是奴才、背叛了西方主流经济学,但在我眼中,这才是一个经济学家该有的风范。经济学是一门经世济民的学科,以改善国计民生为主旨,大经济学家应秉承“为天地立心、为生民立命、为往圣继绝学、为万世开太平”之志。这比那些困守书斋、平日皓首穷经、临事却无一策的书生好太多。

发表评论