一年少赚了7个亿,绝味食品净利润刷新低!增长天花板已现,深陷成本漩涡破局难?

- 16

- 2023-02-03 14:50:11

- 413

最近,关于“年轻人为何不爱吃鸭脖了”的话题刷上了热搜。“一脖难求”的情形不复存在,“鸭脖行情”似乎不那么奏效了。曾经风光无限的卤味巨头们的日子更是不好过,门店越开越多,盈利水平却出现断崖式下滑。绝味食品和其他卤味巨头一样也陷入了业绩“滑铁卢”,净利润创下新低。

近日,绝味食品(603517)发布2022年度业绩预告,公司预计报告期内实现营业收入66亿元-68亿元,上年同期营业收入为65.49亿元,同比上升0.78%-3.83%;实现归属于上市公司股东的净利润为2.2亿元-2.6亿元,与上年同期相比,同比下降73.49%-77.57%。

不只是绝味食品,1月30日煌上煌(002695)也公布了2022年的业绩预告,预计实现归属于上市公司股东的净利润为3000万元至4000万元,比上年同期下降72.33%-79.25%。在港股上市的周黑鸭暂未公布年度业绩,根据2022年的半年报,其净利润为1837.7万元,同比下滑92%。

据统计,绝味食品2017-2021年的净利润分别为5.02亿元、6.41亿元、8.01亿元、7.01亿元、9.81亿元。2017年上市之时,绝味食品净利润5.02亿元,此后除2020年之外,其净利润一路上涨,2021年达到了9.81亿元。从历年的财务数据来看,此次绝味食品净利润的大幅下滑,是在疫情最为严峻的2020、2021年都曾发生过的事情。

卤味产品开始被消费者抛弃了吗?净利润大幅下滑,真的是年轻人不喜欢鸭脖了,市场需求萎缩?还是绝味食品的高速扩张期已过,经营增长陷入了瓶颈?

深陷成本漩涡,两度提价难改善毛利率下滑

对于净利润的下滑,绝味食品在公告中解释,报告期内因疫情影响,部分工厂及门店暂停生产与营业,对公司销售收入及利润造成一定影响;公司加大了对加盟商的支持力度,导致销售费用增加较大;原材料成本上涨幅度较大,造成对毛利率的负面影响。

绝味食品将2022的年业绩下滑归结为疫情影响和成本上涨两个主要原因。疫情推高了生产端的成本,又压制了消费端的需求,挤占了企业的收益空间。原材料成本上涨幅度较大,造成毛利率下将,这是行业企业面临的共同问题。另一家卤味巨头煌上煌的毛利率也大幅下降。

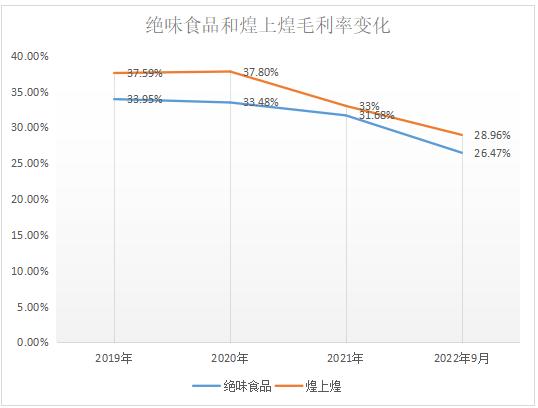

数据来源:财报数据;和讯研究院制图

数据来源:财报数据;和讯研究院制图

从上图中可以清晰的看到,两家企业的毛利率都处于明显的下降趋势。虽然煌上煌的毛利率在2020年的时候略有回升,但整体下行状态依然没有改变,而绝味食品的毛利率更是一路下滑。毛利率持续下降,盈利空间被压缩,企业的净利润表现自然欠佳。

为了改善盈利水平,绝味食品在2022年初和7月曾两次对部分品类进行调价,平均提价幅度7%-10%,产品涨价2-8元不等。公司的提价措施未能挽回业绩下滑态势,甚至有可能导致部分消费者的流失。

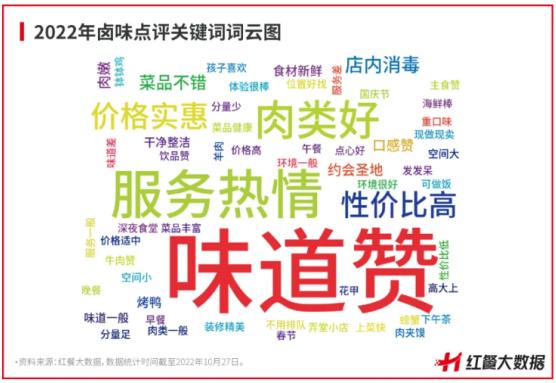

《中国卤味品类发展报告2022》显示,在消费评价词频中,“味道赞”“服务热情”“肉类好”“价格实惠”“性价比高”等点评关键词遥遥领先于其他评价词汇。

图片来源:红餐大数据

图片来源:红餐大数据

由此可见,消费者对于产品价格和性价比的关注度十分高。在这个没有核心竞争力、门槛不高的卤味赛道,价格是最敏感的因素之一,也是品牌能否俘获消费者的关键因素之一。绝味食品的提价措施,会让其与各地零散品牌相比失去价格优势。

销售费用增长,“狂奔”开店未能改变经营遇冷

绝味食品主要采用“以直营连锁为引导、加盟连锁为主体”的销售模式。直营连锁是指各连锁店由公司投资设立,公司对各直营门店拥有控制权,统一财务核算,享有门店产生的利润,并承担门店发生的一切费用开支。

绝味食品长期以来绝对门店数量优势长期占据卤味龙头行业第一,这次绝味食品没有尝到门店优势带来的红利,反而因为加大对加盟商的支持导影响了净利润。绝味食品还特别提到了对加盟商的支持导致销售费用增加较大,从而影响了利润表现。2022年前三季度,绝味食品的销售费用同比增长至53.13%至5.13亿元。

虽然业绩承压,但绝味食品并未放弃扩店的步伐。2022年上半年,绝味食品的中国大陆地区门店总数净增至14921家,实现净增长1207家,其门店覆盖了全中国31个省级行政区及香港、澳门特别行政区。

绝味食品曾经提出过要在2022年底实现1500家门店的目标,虽然目前2022年底公司的门店数量还未公布,但从其2022年半年报的数据来看,这个目标很容易达到。

绝味食品在不断扩张店面的同时,还发动星火燎原计划,鼓励骨干雇员返乡开店。另外,公司还自建生产基地,辐射全国网点。截至目前,绝味加盟商委员会组织拥有116个战区工作小组,3000余家加盟商。

图片来源:绝味食品2022年半年度报告

图片来源:绝味食品2022年半年度报告

绝味食品“疯狂”开店的步伐没有停止,不过单店的经营水平如何则尚未披露,绝味食品曾在2021年财报中披露称,其加盟店营收状况尚未恢复到疫情前水平。由此可见,门店经营遇冷等问题一直在困扰着绝味食品。

“硝烟四起”,3000亿卤味市场争夺升级

增长天花板已现,绝味食品所面临的各种问题,也是行业许多企业共同面临的问题。卤味巨头失速背后,是市场争夺升级。卤味行业目前到底是一种什么样的状况?

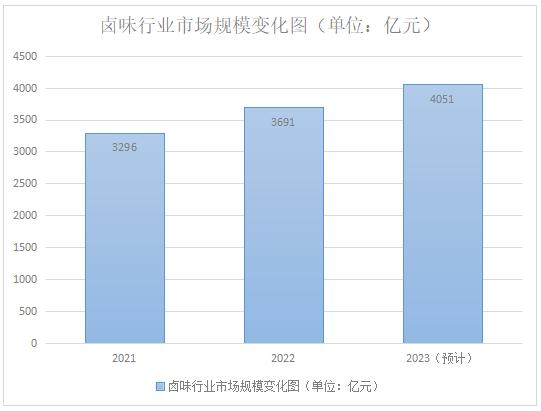

在卤味巨头业绩下滑的同时,卤味行业目前却保持着不错的增长态势。根据艾媒咨询报告,2021年中国卤制品市场规模约3296亿元,同比增长15%,预计2023年中国卤制品行业规模达4051亿元。

《2021卤制品行业消费趋势报告》相关数据显示,2021年卤制品行业的市场规模达3296亿元。根据美团发布的《2022卤味品类发展报告》,2022年中国卤味行业规模将达3691亿元,预计2023年达4051亿元,2018-2021年复合增长率为12.3%。从报告数据来看,市场需求非但没有萎缩,规模还逐年上涨。

数据来源:行业报告数据;和讯研究院制图

数据来源:行业报告数据;和讯研究院制图

虽然行业没有出现明显的下行趋势,但是卤味市场有一个明显的特点,市场集中程度不高。行业准入门槛低,不断涌入的新品牌开始瓜分市场份额,昔日巨头企业所能占到的市场份额必然下降。

近年来,卤制品行业企业数量不断创新高,企查查显示,2021年新增的“卤味”关键词企业约1.8万家,2022年新增的“卤味”关键词企业有2万家。据天眼查不完全统计,从2021年起,卤味行业有20多起融资事件,红杉中国、今日资本等知名VC以及互联网巨头腾讯纷纷入局。值得注意的是,美团餐饮数据观披露的数据显示,拿到融资的品牌有很多是成立不超过5年的新锐品牌。可见,卤味江湖的市场争夺战中,新兴卤味品牌的力量不容小觑。

紫燕食品和德州扒鸡登陆资本市场,试图撬动多年来绝味、周黑鸭、煌上煌“三足鼎立”的局面,以王小卤等为代表的新锐品牌层出不穷,还有从休闲零食、餐饮行业等跨界进入卤味赛道的企业。巨头品牌承压,新兴品崭露头角,卤味市场的争夺战正在升级,行业格局或被打破,面临重新洗牌。

天花板已现,业绩增长存在不确定性

随着卤味行业发展规模逐渐扩大,新兴品牌不断增多,行业竞争也变得更加激烈。可以说,卤味赛道现在变得是越来越“卷”。业内人士表示,卤味食品的差异化竞争门槛低,绝味食品的先发优势不足以使企业保持长期成长,当先发优势逐渐消退,又缺乏差异化保护,收益率在竞争压力和不利环境下必然大幅走低。

卤味行业目前已经触到了天花板,绝味食品自身的发展其实也到了天花板。未来,绝味食品整体的业绩增长以及利润增长都存在很大的不确性。绝味食品业绩固然有毛利率的下跌、原材料价格上涨、竞争对手增多等外部因素的影响,但自身的“隐忧”也十分明显,有着增长受限的困境。

卤味赛道虽宽广,却并不好走。竞品越来越多,“忠实”的年轻消费者越来越少,绝味食品这个低迷期确实有点难熬,其目前的增长困境也很难破局。新锐卤味品牌们在竞争中拥有自身的优势。在直播经济井喷式发展的现在,他们更懂得如何利用新的销售直播电商留住年轻消费者,他们的营销和销售手段更容易打开消费市场。

新产品、新口味、新体验不断的吸引着消费者,绝味食品等老牌巨头企业,在新品牌的冲击下,不能只是依靠先发优势。如果不突破目前的增长困境,无论是先发优势还是规模效应,最终都会消失。

发表评论